日本商工会議所の要望活動などにより、昨年12月に公表された令和5年度税制改正大綱で、消費税インボイス制度および電子帳簿保存法に関する負担軽減措置などが講じられることとなった。

インボイス制度については、免税事業者がインボイス発行事業者となる場合、納税額を売上税額の2割とする「2割特例」や、中小企業が行う税込1万円未満の課税仕入は、インボイスの保存がなくとも仕入税額控除として認める「少額特例」などにより、事業者の税負担や事務負担が軽減されることとなった。

電子帳簿保存法については、全ての事業者が対応する必要がある「電子取引データの保存義務」に関して中小企業の経理実務を考慮し、相当の理由がある場合は、「出力書面を保存」し「税務職員から求められた際にデータで渡せる」状態にしておけば、従前の保存方法のままで良いこととされる猶予措置などが講じられることとなった。テレビCMなどの影響もあり、両制度について、「名前を聞いたことがある」「概要は知っている」という人は多いと思うが、令和5年度改正の内容まで理解している人はまだ少ない。そこで、両制度の改正に携わった財務省担当官に、分かりやすく解説してもらった。

インボイス制度への対応や負担軽減措置について

佐々木 辰実(ささき・たつみ)

財務省主税局税制第二課 課長補佐

2011年に国税庁に入庁。国税庁、税務署、経済産業省での勤務を経て19年7月から現職。

現職では、消費税制度全般を担当し、令和5年度税制改正の見直しを含め、軽減税率・インボイス制度に関する企画・立案を主導。自身もさまざまな業界・業種に向けて300回を超えるインボイス制度の説明会の講師を担当し、1万5000人以上が受講

平素より税務行政への深いご理解と多大なご協力を賜り感謝申し上げます。

さて、インボイス制度が本年10月から始まります。4月末時点における登録申請件数は334万件という状況であり、普段の生活でもインボイスに対応したレシートや領収書を手に取る機会も増えてきました。事業者の皆さまにおいては制度対応の準備を進めているところかと思います。今回は、令和5年度改正で措置されたインボイス制度の負担軽減措置を中心にご説明します。

本稿では「分かりやすさ・読みやすさ」を重視していますので、情報の正確性や網羅性に欠ける部分もありますがご容赦ください。また、文中、意見にわたる部分は、筆者個人の見解となります。

1 インボイス制度の執行当局における柔軟な対応

インボイス制度では、売り手はインボイスを発行し、買い手はインボイスを保存することで仕入税額控除を行うこととなります。

このインボイスの発行に当たっては、現在お使いの請求書に、①登録番号②適用税率③消費税額を追加いただくこととなります。ここで「現在お使いの請求書」と表現しましたが、この請求書について、これまで消費税法における「請求書等の記載事項」を意識されたことはありますでしょうか。

あまり意識したことはなかったのではないでしょうか。そうした中、インボイス制度が始まることで、改めてこの「記載事項」に着目することになるわけですが、この点に関し、先日の国会において注目すべき議論がありました。

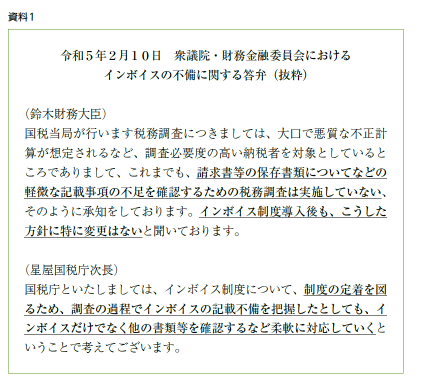

資料1の通り、これまでも軽微な「記載事項」に着目した調査は実施していなく、それは今後も変わらないということです。国税庁としても、まずは制度の定着を重要視し、柔軟に対応していくとの姿勢がうかがえる答弁ではないでしょうか。そのため、制度の開始時に完璧な形で対応することはもちろん理想ではありますが、そこまで神経質に捉える必要はなく、仮に制度が始まってから誤りに気付いても、その都度見直していけばいい、という考えを持ってもらってもよいのではないかと思います。

2 インボイス制度の負担軽減措置について

さらに円滑にインボイス制度へ移行できるよう、インボイス発行事業者となる免税事業者への特例など、令和5年度改正で次の負担軽減措置が設けられました。

(1)2割特例

インボイス制度への移行に当たり、最も寄せられていた懸念が、免税事業者がインボイス発行事業者となった場合の税負担の転嫁の難しさや事務負担でした。これを可能な限り緩和するために、今般、売上税額の2割を納税額とできる特例を3年間設けることとされました。

この「2割を納税額とできる」というのは、つまり、売上税額から8割の税額控除を行うということであり、簡易課税における業種の把握やその仕分けは不要です(そのため申告書も簡素に!)。また、確定申告時に選択適用できるため、簡易課税のような事前の届け出もなく、大幅に事務負担が軽減されることとなります。言い換えれば、税率ごとの売り上げさえ把握できれば申告できるということです。

さらにフリーランスのように単一税率の売り上げしかない方は売り上げさえ把握できれば申告できます。税負担の点でも、免税事業者の多くはサービス業に属しており、サービス業のみなし仕入率が5割であることを考えると、多くの方の負担軽減にもつながると考えています。

(2)少額特例

インボイス制度への移行後、6年間は、2年前の売り上げが1億円以下の事業者が行う税込1万円未満の課税仕入れについては、インボイスの保存がなくとも仕入税額控除が認められることとされました。これによって、当分の間、少額な取引についてインボイスかどうかを確認する必要がなくなります。

(3)少額な返還インボイスの交付義務免除

インボイス制度への移行に当たり、売り手が負担する振込手数料の扱いについても多くの懸念が寄せられていました。そのため、全ての方を対象に、返還インボイスの交付義務を見直し、税込1万円未満の値引きや返品などについては、返還インボイスの交付義務を免除することとされました。(2)の少額特例と異なり、これには適用対象者に制限や適用期限はありません。

なお、振込手数料について、支払手数料として処理する場合の取り扱いなど、後述の財務省ホームページに掲載するQ&Aで示していますので、ぜひそちらもご覧ください。

(4)登録制度の見直し

現在、免税事業者については、さまざまな特例などを踏まえて制度が始まるまで様子見される方もいるかもしれません。そうした方が制度開始後に登録すると判断した場合にスムーズに登録できるよう、登録制度が見直されました。

具体的には、登録申請書に記載する「登録希望日」に登録されることとなりました。なお、「登録希望日」は申請日から15日以上空けていただく必要があります。

3 おわりに

これらの負担軽減措置のほか、インボイス制度に関する補助金(持続化補助金、IT導入補助金)もあります。財務省ホームページでは、負担軽減措置のQ&Aを含む詳細情報や補助金を案内していますので、こちらもぜひご覧ください。

冒頭にも申し上げた通り、非常に多くの人が登録申請をしており、課税事業者全体に占める登録申請の割合は9割を超えている状況です。今後の政府の取り組みとしては、今回ご紹介したような税制改正の内容を小規模な事業者までお届けしつつ、制度の認知を広げ、丁寧な相談に応じられるような体制を強化し、制度の円滑な導入に万全を期すこととしています。最後になりましたが、本稿が皆さまの準備の一助となりましたら幸いです。

財務省HPはこちら

電子帳簿等保存制度の見直しについて

田代 浩(たしろ・ひろし)

財務省主税局税制第一課 課長補佐

2005年に国税庁に入庁。国税庁、国税局、税務署、財務省主計局、内閣官房(マイナンバー制度担当)、在上海日本国総領事館(日系企業支援担当)での勤務を通じ、22年7月から現職。税務調査や確定申告などに関する施策の企画・立案、税務署での現場運営といった執行当局での実務経験を生かし、現職では、電子帳簿等保存制度をはじめ、納税環境整備に関する税制改正を担当

平素より税制・税務行政への深いご理解と多大なご協力をいただきまして、誠にありがとうございます。

さて、電子帳簿等保存制度については、令和3年度改正で、経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフトなどの活用による記帳水準の向上に資する観点から、国税関係帳簿書類を電子的に保存する際の手続きを抜本的に見直したところです。

令和5年度改正においては、さらに、税務情報のデジタル化、優良な電子帳簿の普及・一般化などに資する観点から、必要な見直しを行うこととしています。今回は、令和5年度改正で措置された事項を中心にご説明いたします。

文中、意見にわたる部分は、筆者個人の見解となります。

1 電子取引の取引情報に係る電磁的記録(電子取引データ)の保存制度

まず、電子取引データの保存制度についてです。令和3年度改正において、電子取引については、全ての保存義務者において、保存要件(タイムスタンプなどの改ざん防止の要件や検索機能の確保の要件など)に従って電子取引データ(原本)のまま保存しなければならないものとされました。

この点、令和4年度改正において、2022年1月1日から2023年12月31日までの間に行われた電子取引については、保存要件に従って保存できなかったことについてやむを得ない事情がある場合には、電子取引データを出力することにより作成した出力書面の提示・提出の求めに応じることをもって、その電子取引データの保存に代えることができるという経過措置が設けられました。

令和5年度改正においては、システム対応が間に合わなかった事業者などへの対応として、現行の経過措置は、適用期限の到来をもって廃止することとしつつ、保存要件に従って電子取引データの保存ができなかったことについて相当の理由があると認める場合(事前手続き不要)には、出力書面の提示・提出の求めに応じることに加え、その電子取引データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要として、その電子取引データの保存を可能とする猶予措置を整備することとしています。

この「相当の理由」については、従前の経過措置のように必ずしも「やむを得ない事情」がなかったとしても、事業者の実情に応じて柔軟に猶予措置を適用することが可能となることを明確化したものです。

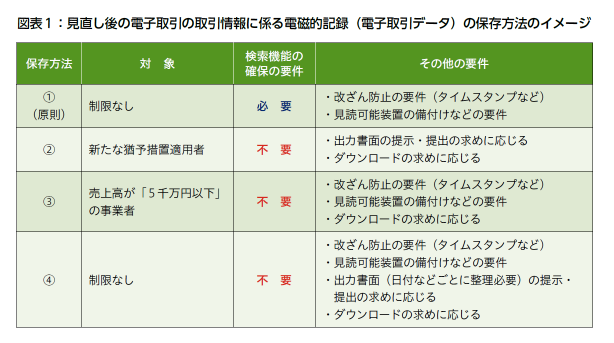

さらに、猶予措置の適用までは必要なく、保存要件に従って保存する場合について、保存要件の一つである「検索機能の確保の要件」についても見直しを行うこととしています。具体的には、電子取引データのダウンロードの求めに応じることを前提に、全ての検索機能の確保の要件が不要となる売上高基準を、現行の「1千万円以下」から「5千万円以下」に引き上げるとともに、電子取引データを出力することにより作成した書面(整然とした形式および明瞭な状態で出力され、取引年月日や取引先ごとに整理されたものに限る)の提示・提出の求めおよびその電子取引データのダウンロードの求めに応じることができるようにしているときは、全ての検索機能の確保の要件を不要とすることとしています。

見直し後の電子取引データの保存方法は、図表1のいずれかの方法で対応していただく必要があります。

2 スキャナ保存制度

次に、スキャナ保存制度については、要件の緩和を行います。具体的には、①国税関係書類に係る記録事項の入力(読み取り)を行う者などの情報を確認できるようにしておくことを不要とする、②国税関係書類をスキャナで読み取った際の情報(解像度・階調・大きさ)の保存を不要とする、③帳簿の記録事項との間に、相互にその関連性を確認することができるよう求める書類を、「重要書類」に限定するといった内容です。

3 電子帳簿等保存制度

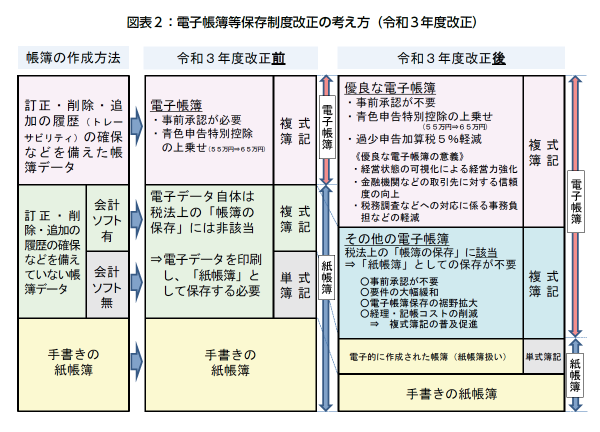

最後に、電子帳簿等保存制度についてです。図表2にある通り、令和3年度改正において、事後検証可能性の高い電子帳簿については、優良な電子帳簿として過少申告加算税の軽減措置を設けることにより普及を促進することとしつつ、その他の電子帳簿についても、正規の簿記の原則に従うなど一定の要件を満たす場合には電子帳簿として電子データのまま保存することを可能としたところです。

令和5年度改正においては、信頼性の高い電子帳簿へのさらなる移行を目指す観点から、過少申告加算税の軽減措置の対象となる優良な電子帳簿について、その範囲を合理化・明確化することにより、一層の普及・一般化を図ることとしています。

以上、令和5年度改正においては電子帳簿等保存制度全般を見直したところですが、今後とも、税務関係手続きのデジタル化を通じ、適正・公平な課税の実現に加え、事業者などにおける経営状態の可視化による経営力の強化、バックオフィスの生産性の向上につなげていく必要があると考えています。

最後になりましたが、本稿が皆さまの制度への理解や準備の一助となりましたら幸いです。